- 发布日期:2024-07-25 00:46 点击次数:87

今天分享的是【中原内配-传统业务贡献稳定收益,电控执行器、制动系统与氢能多点开花】 报告出品方:东兴证券

传统主业提供稳定收益。全球气缸套龙头企业,公司气缸套配套全球市场且涵盖商用车及乘用车。2023年该业务销量5,660.11万只,增长9.11%。2019-2023年公司气缸套销量复合增速为5.2%。2023年气缸套业务营收规模176,557.40万元,同比增长12.3%,2019-2023年复合增速6.9%。该业务具备稳定的盈利能力,公司气缸套毛利率2023年为30.85%,较2022年有所提升。安徽子公司2023年净利润率为20.1%,且2020年以来均保持接近20%的水平。我们认为,气缸套业务较高且稳定的盈利水平与市场集中度较高,市场竞争相对缓和有关。稳定现金流贡献,2018年以来,公司经营净现金流总体呈现向上趋势。2022年经营净现金流为4.69亿元,2023年为2.62亿元。我们认为,内燃机通过混动化或将长期存在,商用车尤其是货车新能源渗透率较低。混动化将是重要的电动化路径。公司传统主业仍具备长期稳定发展的产业基础。

钢活塞业务受益排放升级,前景可期。2017年,公司设立全资子公司中内凯思,并引进德国莱茵金属国际先进的钢质活塞制造技术和生产线。公司活塞业务2023年实现营收16,954.57万元,同比增长84.3%,毛利率为23.85%,较2022年14.54%明显提升。排放升级会促使内燃机向高爆压、高功率、高性能、低油耗方向发展,钢制活塞可以承受的爆发压力显著高于铝制活塞,随着排放标准的提升,钢活塞有望取代铝合金活塞,公司凭借技术及市场优势,该业务前景可期。

电控执行器业务国产替代进行时。2016年,公司投资设立上海电子科技公司,专注于汽车电控执行器及其控制器的设计、生产和销售。产品已经进入全球主流涡轮增压器公司,且营收呈现增长态势。2023年公司电控执行器实现销售258.99万只,同比增长109.6%。2020-2023年销量复合增速达274.3%。2023年子公司首次实现年度盈利,净利润1,762.54万元,净利润率7.1%。公司的汽油机涡轮增压器电控执行器系列产品具备产品体积小、重量轻、集成度高、成本低等诸多优势,柴油机智能型电控执行器打破了外资品牌在商用车高端智能电控执行器领域的垄断地位,逐步迈入快速发展的轨道。公司该业务有望在涡轮增压系统电控执行器领域实现国产替代。

制动系统—双金属复合金属制动鼓的领军者。2023年11月,公司将河南恒久制动系统有限公司纳入合并范围。恒久机械主要从事商用车双金属复合制动鼓、钢铁复合制动盘、铝合金轮毂等汽车制动系统相关产品。双金属复合制动鼓与单一材料制动鼓对比,同时具备钢的轻量化,强度高,铸铁的耐磨、耐热的双材料优点。但制造复杂,成本高于单一材料。在重卡排放要求提高、轻量化的趋势性,双金属复合材料制动鼓有望成为主流模式。据恒久机械官网,公司在双金属复合材料制动鼓为国内首创,市场占有率60%以上。中原内配收购恒久机械,资产负债率明显下降,净利率呈复苏态势。2023.12资产负债率下降至48.2%。随着负债率下降以及业务持续推进,2023年11-12月的净利率提升至11.6%。

氢能—积极卡位氢燃料电池核心零部件。公司在氢燃料电池发动机核心零部件赛道布局已久,已形成氢燃料电池发动机、双极板、空压机、加湿器、氢气循环泵”等五大氢能产业新格局。2023年,公司首批氢燃料电池发动机产品正式交付,首条氢燃料电池发动机生产线及性能测试台架,具备年产2,000台燃料电池发动机的能力。2023年公司氢燃料电池系统销量为50台,实现营收2,017.70万元。空压机、氢气循环泵、双极板、增湿器等一系列核心零部件产品均在本年度实现了阶段性突破。我们认为,减排与能源自主可控长期驱动氢能行业发展,河南氢能区位优势。公司积极卡位燃料电池系统核心零部件,并借助主业的制造工艺,有望在氢能产业取得突破。

会员可查看所有分享人的持仓,也可订阅跟单。

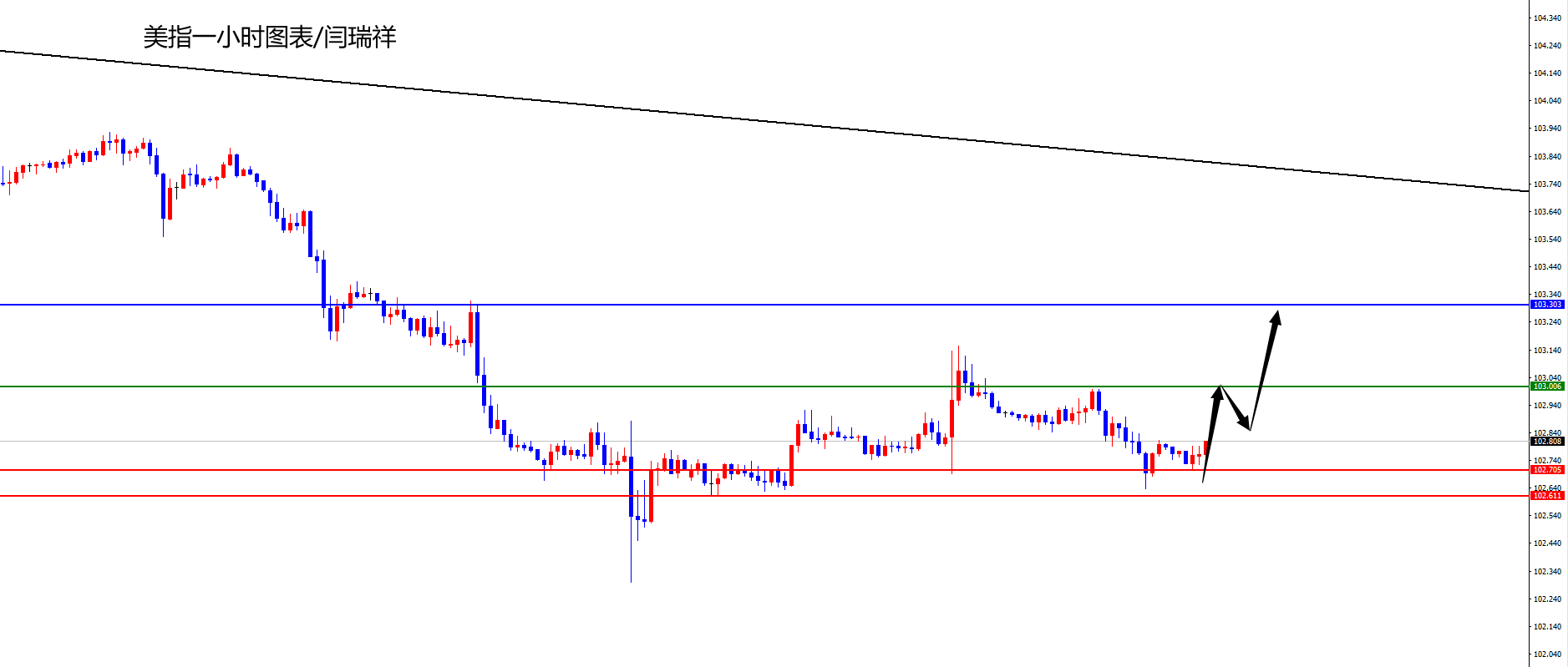

美指102.60-70区间多,防守5美金,目标103.-103.30

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除 ;资料为推荐阅读,仅供参考学习,如对内容存疑线上配资门户网,请与原撰写/发布机构联系

执行器恒久机械气缸套氢能电控发布于:广东省声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。